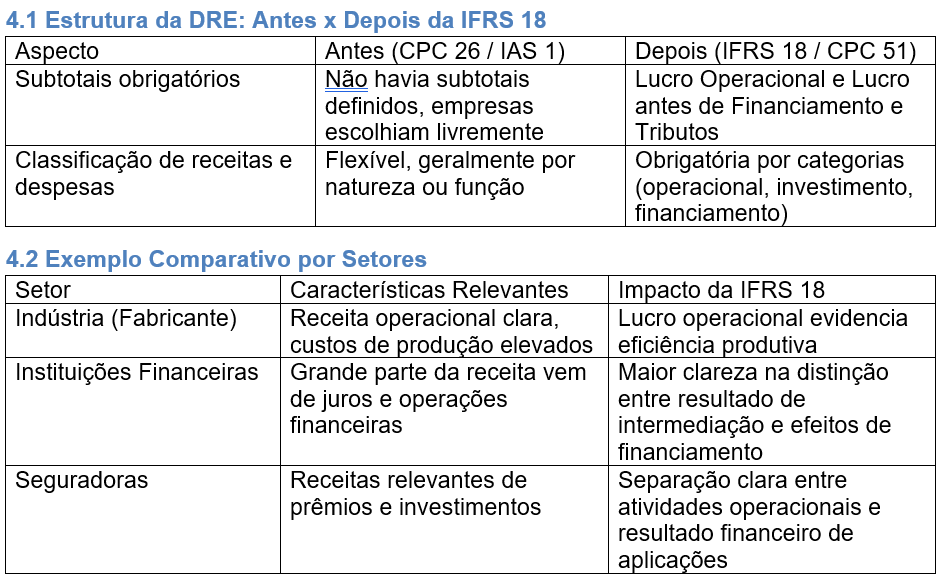

Este artigo analisa a implementação da IFRS 18 e do CPC 51 (em consulta pública para convergência), que tornam obrigatória a apresentação de subtotais na demonstração do resultado, em especial o lucro operacional e o lucro antes de financiamento e impostos. Discute-se a relevância desses subtotais, seus benefícios para a comparabilidade e transparência das informações contábeis e suas implicações para profissionais e estudantes da área. O texto também provoca a reflexão sobre qual subtotal é mais relevante na avaliação de empresas, enriquecendo a análise com exemplos ilustrativos disponibilizados pelo IASB.

1. Introdução

Com a chegada da IFRS 18 – Apresentação e Divulgação nas Demonstrações Financeiras (no Brasil, o CPC 51 encontra-se em consulta pública para convergência), a forma de apresentar o resultado das companhias passa por uma transformação significativa. Dois subtotais se tornam mandatórios: o lucro operacional e o lucro antes de financiamento e impostos. Essa obrigatoriedade traz mais clareza e comparabilidade para investidores, credores e demais usuários da informação contábil. Este artigo busca contextualizar as mudanças, analisar seus impactos e provocar a reflexão sobre qual subtotal é mais relevante na avaliação de empresas, trazendo exemplos práticos das demonstrações ilustrativas publicadas pelo IASB.

2. Desenvolvimento

2.1 A Norma em Foco

A IFRS 18, emitida em 2025, e o CPC 51, atualmente em consulta pública no Brasil, substituindo o CPC 26. Dentre as principais alterações, destacam-se: a classificação de receitas e despesas em categorias, a obrigatoriedade dos subtotais mencionados e a exigência de maior transparência em medidas de desempenho definidas pela administração. Além disso, introduz princípios mais claros para agregação e desagregação de informações.

2.2 Benefícios da Norma

Os principais benefícios da IFRS 18 podem ser resumidos em três eixos: a) Mais clareza sobre a performance do negócio; b) Separação entre gestão operacional e efeitos financeiros; c) Comparabilidade e padronização entre empresas e setores.

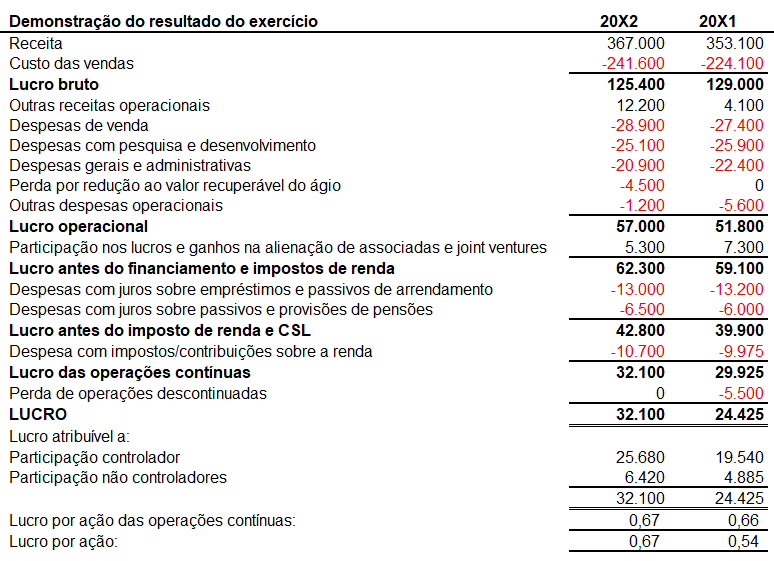

2.3 Exemplos Ilustrativos da IFRS 18

Os exemplos ilustrativos publicados pelo IASB reforçam a aplicação prática da norma. Em um caso de fabricante (Grupo XYZ), observa-se a inclusão dos subtotais obrigatórios:

Esse exemplo evidencia como os subtotais tornam a DRE mais estruturada e transparente, separando claramente o resultado da gestão operacional dos efeitos financeiros.

Esse é um exemplo simplificado, a norma exige também a Demonstração do Resultado Abrangente, além de notas adicionais.

2.4 Qual Subtotal é Mais Relevante?

O debate sobre qual subtotal é mais relevante não tem resposta única. O lucro operacional é central para gestores, enquanto o lucro antes de financiamento e impostos interessa mais a investidores e analistas. Ambos são úteis, e a norma reconhece isso ao torná-los obrigatórios. A análise depende da perspectiva: gestão, credores ou mercado de capitais. O exemplo do Grupo XYZ mostra que ambos os subtotais convivem lado a lado, fornecendo lentes diferentes para interpretar a performance da companhia.

2.5 Normas Relacionadas

- IFRS 18 / CPC 51 – Apresentação e Divulgação em Demonstrações Financeiras - IAS 1 – substituída pela IFRS 18 - IAS 7 / CPC 03 – Demonstração dos Fluxos de Caixa - CPC 09 – Demonstração do Valor Adicionado (mantida no Brasil)

2.6 Implicações para Estudantes e Profissionais

Para estudantes, a norma exige um novo olhar sobre a DRE, indo além da memorização de estruturas. Para profissionais, a mudança implica revisão de relatórios, modelos de valuation, covenants financeiros e métricas de desempenho. A adoção da IFRS 18 exigirá adaptação de processos internos, sistemas e relatórios corporativos. O uso dos exemplos ilustrativos em treinamentos e salas de aula facilita a compreensão prática da norma.

3. Conclusão

A IFRS 18 inaugura uma nova era da transparência. Ao tornar mandatórios subtotais cruciais, contribui para a melhoria da qualidade da informação contábil. Os exemplos ilustrativos reforçam que a estruturação clara da DRE facilita a análise por diferentes usuários da informação. A provocação final permanece: qual subtotal guiará suas decisões de análise – o lucro operacional ou o lucro antes de financiamento? Independentemente da resposta, o que se observa é um avanço inegável rumo à padronização e à clareza na avaliação do desempenho corporativo.

Referências

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 51 – Apresentação e Divulgação em Demonstrações Contábeis. Consulta Pública SNC nº 01/2025. Disponível em: <http://www.cpc.org.br>. Acesso em: ago. 2025. INTERNATIONAL ACCOUNTING STANDARDS BOARD. IFRS 18 – Presentation and Disclosure in Financial Statements. London: IFRS Foundation, 2025. IASB. IFRS 18 – Exemplos Ilustrativos. Londres: IFRS Foundation, 2025. CVM – COMISSÃO DE VALORES MOBILIÁRIOS. Edital de Consulta Pública SNC nº 01/2025. Rio de Janeiro, 2025.

4. Quadros Comparativos