O setor financeiro brasileiro passa por uma transformação profunda. Durante décadas, o sistema foi dominado por grandes bancos tradicionais, com estruturas robustas, presença física em todo o país e uma governança altamente regulada. Essas instituições cresceram em um ambiente marcado por estabilidade normativa, alta concentração de mercado e forte interação com órgãos reguladores.

Nos últimos anos, esse cenário começou a mudar com a ascensão das fintechs. Entre elas, o Nubank tornou-se o maior símbolo dessa revolução digital. Com uma proposta de simplificação, atendimento direto pelo celular e eliminação de tarifas, a fintech conquistou milhões de clientes em poucos anos. O modelo chamou atenção não apenas no Brasil, mas também em outros mercados da América Latina, abrindo espaço para um novo padrão de relacionamento entre bancos e consumidores.

Essa diferença de trajetórias cria um contraste interessante. Enquanto os bancos tradicionais se apoiam em décadas de experiência, capital consolidado e estruturas de compliance muito rígidas, o Nubank construiu sua identidade em torno da agilidade, da inovação tecnológica e de uma cultura organizacional mais horizontal e aberta. Mas como esses modelos distintos lidam com riscos, compliance e expansão global? Essa é a questão central deste artigo.

Ao longo do texto, vou:

Explicar os conceitos principais de governança e cultura organizacional no setor financeiro.

Analisar as causas que levaram a estratégias diferentes entre fintechs e bancos tradicionais.

Mostrar efeitos práticos dessas escolhas em termos de risco, clientes e expansão.

Listar vantagens e desvantagens de cada modelo.

Apontar tendências futuras para o sistema financeiro.

Por fim, vou propor lições práticas para conselhos de administração e times de governança que observam esse movimento e precisam tomar decisões em um ambiente competitivo e em constante mudança.

Panorama: o que fundamenta a comparação

Para entender a diferença entre o Nubank e os bancos tradicionais brasileiros, é importante olhar primeiro para o caminho que cada um percorreu e para as bases de sua governança. O Nubank nasceu em 2013 com uma proposta ousada: simplificar o acesso a serviços financeiros em um país conhecido por tarifas altas e burocracia bancária. Em menos de uma década, conquistou milhões de clientes e se tornou uma das maiores fintechs do mundo. O crescimento foi tão acelerado que, em 2021, a empresa abriu capital na Bolsa de Nova York. Esse movimento não só trouxe visibilidade internacional, como também colocou o conceito de “neobanco” no centro do debate global sobre o futuro do setor financeiro.

A fintech não parou no Brasil. Buscando expandir sua atuação, passou a mirar outros mercados da América Latina, especialmente o México e a Colômbia. Para crescer nesses países, precisou conquistar autorizações regulatórias, processo que exige adaptação a regras locais e construção de credibilidade junto aos órgãos supervisores. Essa expansão mostra que o Nubank não se vê apenas como uma empresa brasileira, mas como uma plataforma financeira regional em construção.

No campo da governança corporativa, o Nubank também buscou evoluir rápido. Desde cedo, estruturou um conselho de administração com maioria de membros independentes. Isso é importante porque garante diversidade de visões, maior controle de riscos e credibilidade junto a investidores internacionais. O desafio do banco digital é equilibrar a agilidade típica das startups com a disciplina exigida de grandes instituições financeiras.

Já os bancos tradicionais, como Itaú, Bradesco e Banco do Brasil, seguem outro caminho. Essas instituições carregam décadas de experiência, com operações consolidadas e presença física em praticamente todo o território nacional. Sua governança está ancorada em estruturas bem definidas, como comitês de risco, auditoria e compliance. Esses mecanismos criam camadas de controle que fortalecem a confiança dos clientes e do mercado, mas ao mesmo tempo tornam os processos mais lentos e menos flexíveis diante de mudanças rápidas.

Outro ponto importante: os bancos tradicionais operam em grande escala e com sistemas legados complexos. Essas plataformas tecnológicas antigas sustentam milhões de transações todos os dias, mas também representam um desafio quando é preciso inovar ou migrar para soluções digitais mais ágeis. Isso faz com que a decisão de investir em inovação nesses bancos seja sempre equilibrada entre risco, custo e impacto regulatório.

Em resumo, o que fundamenta essa comparação é o contraste entre dois modelos que refletem momentos diferentes da indústria financeira. O Nubank representa velocidade, inovação e foco em novos mercados. Os bancos tradicionais, por sua vez, simbolizam solidez, controle e continuidade de longo prazo. Essa tensão entre agilidade e estabilidade é a base da análise que vamos desenvolver ao longo deste artigo.

Conceitos-chave

Cultura organizacional: conjunto de valores, práticas e hábitos que orientam como decisões são tomadas dentro da empresa. Cultura define velocidade, tolerância a erros e foco no cliente.

Governança corporativa: regras e estruturas que disciplinam poder, responsabilidades e prestação de contas (conselho, comitês, controles internos). Ajuda a alinhar interesses entre acionistas, gestores e demais stakeholders.

Risco e compliance: risco é a possibilidade de perda (crédito, mercado, operacional, reputacional). Compliance é o conjunto de processos para garantir conformidade com leis e regulações (ex.: AML/KYC, regras de proteção de dados).

Expansão global: plano de entrada e operação em mercados estrangeiros. Envolve aprovação regulatória, adaptação de produto, parcerias locais e gestão de capital e liquidez internacional.

Cultura: ágil e digital vs. conservadora e baseada em processos formais

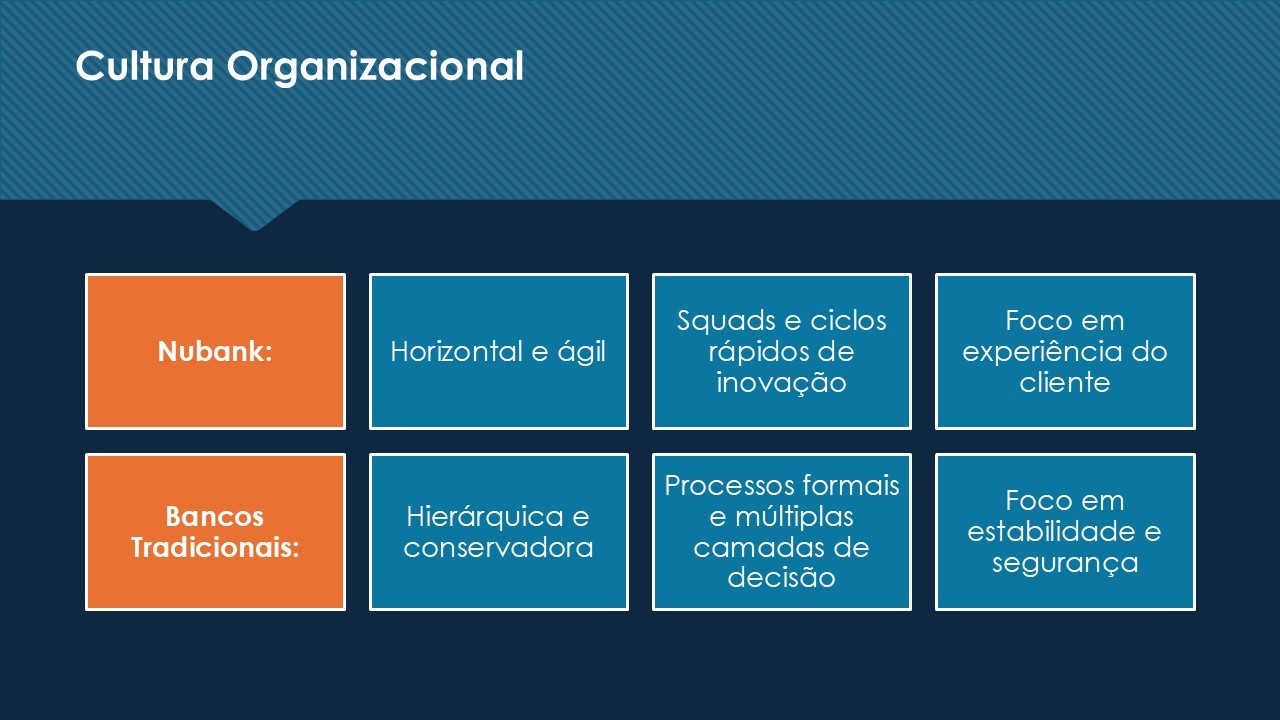

A cultura organizacional é um dos pontos que mais diferenciam o Nubank dos bancos tradicionais. Ela influencia não apenas a forma de trabalhar, mas também como cada instituição toma decisões, lida com riscos e responde às pressões do mercado.

Nubank — uma cultura digital e experimental

O Nubank nasceu já no universo digital. Desde o início, colocou a tecnologia e a experiência do cliente no centro de sua estratégia. Em vez de adotar estruturas hierárquicas rígidas, a fintech optou por modelos mais flexíveis, organizando equipes em squads. Esses pequenos grupos multidisciplinares têm autonomia para desenvolver soluções, testar hipóteses e lançar produtos em ciclos curtos.

Na prática, isso significa que um novo recurso do aplicativo pode ser testado rapidamente, ajustado com base no feedback dos clientes e disponibilizado em pouco tempo para milhões de pessoas. Esse estilo de trabalho segue a lógica do “testar, aprender e ajustar”. O resultado é agilidade para inovar e capacidade de conquistar clientes que antes estavam fora do sistema bancário tradicional, especialmente os não bancarizados ou subatendidos.

Por outro lado, esse modelo exige uma governança que acompanhe a velocidade das mudanças sem comprometer a segurança. Em serviços financeiros, não basta inovar — é preciso garantir que cada nova funcionalidade respeite regras regulatórias e preserve a confiança do cliente.

Bancos tradicionais — uma cultura de controle e estabilidade

Os bancos tradicionais, como Itaú, Bradesco e Banco do Brasil, seguem uma lógica cultural diferente. Essas instituições lidam diariamente com milhões de clientes, centenas de produtos e operações complexas que movimentam a economia nacional. Nesses casos, a prioridade recai sobre controle, estabilidade e segurança operacional.

A governança é estruturada com processos formais, regras claras de segregação de funções e várias camadas de supervisão. Decisões estratégicas passam por comitês, análises de risco e discussões prolongadas. Esse modelo pode parecer lento quando comparado à agilidade de uma fintech, mas traz uma vantagem clara: reduz a exposição a falhas graves e garante robustez em ambientes regulatórios e de alta complexidade.

Trade-off cultural

Em termos simples, podemos resumir essa diferença como um trade-off entre velocidade e robustez. O Nubank aceita abrir mão de parte da robustez inicial para ganhar tempo de mercado e crescer rápido. Já os bancos tradicionais preferem sacrificar velocidade para minimizar riscos sistêmicos e proteger sua base consolidada de clientes. Esse contraste ajuda a entender por que fintechs e bancos tradicionais respondem de maneiras tão distintas aos mesmos desafios.

Governança: estruturas diferentes, objetivos semelhantes

A governança corporativa é um dos pilares mais relevantes para qualquer instituição financeira. É ela que garante disciplina, cria mecanismos de supervisão e estabelece os limites dentro dos quais a estratégia deve ser executada. Embora Nubank e bancos tradicionais sigam modelos diferentes, ambos utilizam a governança para lidar com riscos e dar segurança a investidores, clientes e reguladores.

Conselhos e independência no Nubank

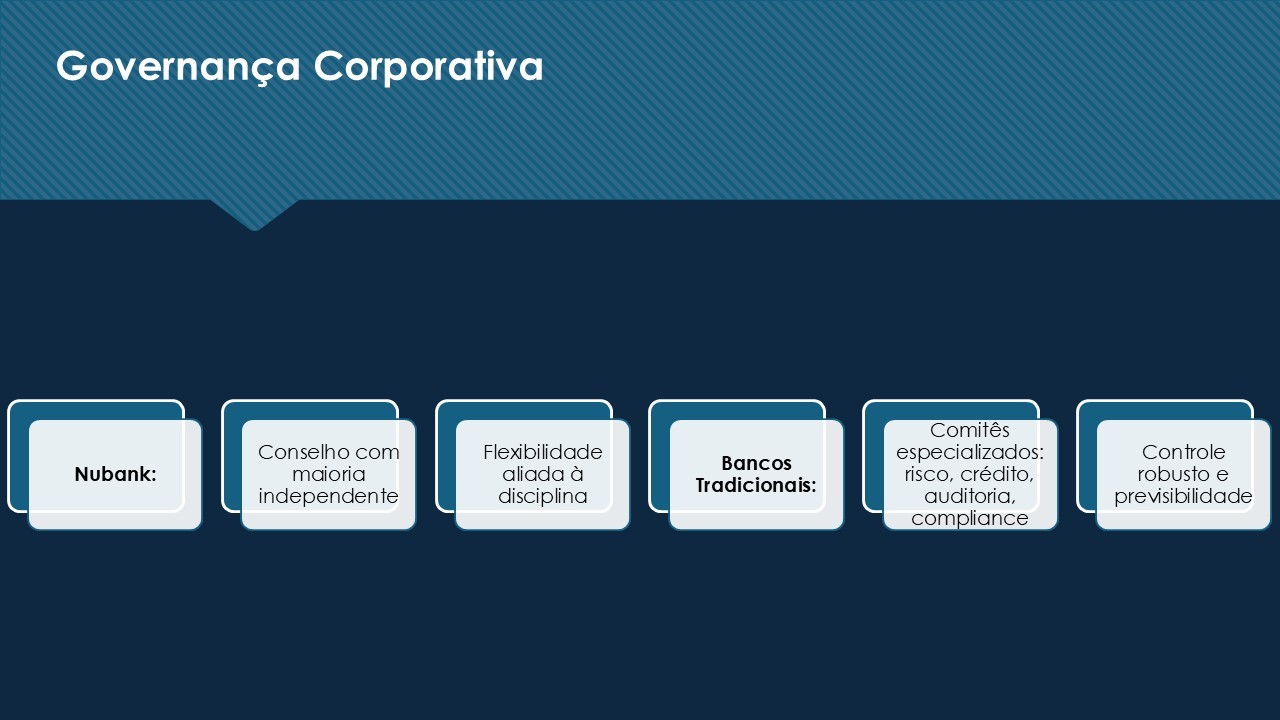

O Nubank, depois de crescer em ritmo acelerado e abrir capital na Bolsa de Nova York (IPO), precisou reforçar sua governança formal. A empresa estruturou um conselho de administração moderno, no qual a maioria dos assentos é ocupada por diretores independentes. Mas o que isso significa na prática?

Diretores independentes são profissionais que não têm vínculo direto com a operação ou com os acionistas controladores. Isso aumenta a imparcialidade nas decisões e reduz o risco de conflitos de interesse. Para o Nubank, esse desenho funciona como um sinal de disciplina e maturidade, especialmente para investidores institucionais que valorizam práticas sólidas de governança em empresas de rápido crescimento.

Além disso, a presença de independentes cria contrapesos importantes. Eles trazem visões externas, questionam planos estratégicos e ajudam a garantir que o crescimento esteja alinhado a boas práticas de gestão de risco e transparência.

Comitês e risco integrado nos bancos tradicionais

Já os bancos tradicionais, como Itaú, Bradesco e Banco do Brasil, possuem estruturas de governança altamente consolidadas. A base desse modelo são os comitês especializados, que atuam em áreas críticas como:

Risco

Crédito

Auditoria

Compliance

Sustentabilidade

Esses comitês têm um papel fundamental: são eles que analisam e aprovam temas estratégicos, como alocação de capital, gestão de liquidez e definição de limites de exposição a riscos financeiros. Em outras palavras, funcionam como filtros que equilibram inovação e segurança.

Essa estrutura pode ser mais lenta em termos de tomada de decisão, mas oferece robustez. Cada passo é testado, revisado e acompanhado de métricas claras. É um modelo pensado para preservar estabilidade em instituições que carregam milhões de clientes e têm forte impacto na economia nacional.

Explicação prática

Governança não é apenas um conjunto de formalidades burocráticas. É um mecanismo que transforma estratégia em controles concretos. Para um neobanco como o Nubank, a governança bem desenhada evita que o crescimento acelerado se torne desgovernado. Ela protege a empresa de riscos excessivos e garante transparência ao mercado. Para um banco tradicional, a governança eficaz permite inovar sem comprometer a segurança do sistema. Ela cria espaço para mudanças, mas dentro de limites sustentáveis.

Assim, apesar das diferenças de estilo e estrutura, o objetivo final é semelhante: garantir que a estratégia de negócio seja executada com disciplina, segurança e confiança.

Risco e compliance: abordagens distintas

Quando falamos de bancos e fintechs, não basta olhar para produtos ou cultura. É essencial entender como cada modelo lida com riscos e com as exigências de compliance, que são centrais no setor financeiro. Afinal, estamos tratando de instituições que mexem com a confiança das pessoas e com a estabilidade do sistema.

O caso do Nubank

O Nubank nasceu totalmente digital. Por isso, sua exposição a riscos é diferente da de um banco tradicional. O principal foco da fintech está em riscos operacionais e cibersegurança. Como toda a relação com o cliente acontece em aplicativos e plataformas digitais, qualquer falha de sistema ou ataque cibernético pode comprometer a confiança de milhões de usuários.

Outro desafio é o compliance em escala. A cada novo cliente, e a cada novo país em que entra, o Nubank precisa adaptar processos de prevenção à lavagem de dinheiro, monitoramento de transações e atendimento regulatório. Isso exige ferramentas tecnológicas sofisticadas e controles automáticos que funcionem em tempo real. Não dá para depender apenas de revisões humanas quando se lida com volumes tão grandes de operações.

Em resumo, a fintech aposta em tecnologia para ganhar velocidade, mas precisa investir continuamente em controles que acompanhem esse crescimento.

O caso dos bancos tradicionais

Os grandes bancos brasileiros, como Itaú, Bradesco e Banco do Brasil, têm décadas de experiência na gestão de riscos. Eles operam com modelos maduros para lidar com risco de crédito (inadimplência de clientes), risco de mercado (oscilações de juros e câmbio) e risco de liquidez (capacidade de pagar compromissos no curto prazo).

A grande vantagem desses bancos é que suas estruturas já estão testadas e consolidadas. Eles contam com sistemas de provisionamento robustos, comitês especializados e equipes enormes de auditoria e conformidade. Além disso, têm relações históricas com reguladores, o que facilita negociações em momentos de crise e a adaptação a novas regras.

Por outro lado, os sistemas legados (tecnologias mais antigas e complexas) podem tornar a resposta mais lenta. Inovar exige superar essas barreiras, e isso muitas vezes reduz a agilidade em comparação com as fintechs.

Conceito prático: capital regulatório

Um ponto importante nesse debate é o capital regulatório. Esse conceito se refere à reserva mínima que o regulador exige para que um banco consiga absorver perdas inesperadas. Nos bancos tradicionais, essas estruturas já são bastante desenvolvidas. Eles possuem mecanismos sólidos de capitalização e regras de provisionamento definidas há anos. Já as fintechs, como o Nubank, precisam construir esse arcabouço à medida que crescem, adaptando-se às exigências regulatórias em cada mercado em que atuam.

Enquanto o Nubank aposta em tecnologia, monitoramento em tempo real e escalabilidade para lidar com riscos, os bancos tradicionais confiam na solidez de estruturas históricas, capital regulatório consolidado e experiência de relacionamento com reguladores. São caminhos diferentes, mas que buscam o mesmo objetivo: garantir estabilidade e preservar a confiança dos clientes.

Expansão internacional: oportunidades e armadilhas

Por que o Nubank internacionaliza?

Mercados regionais com baixa bancarização e alta demanda por serviços digitais são óbvios alvos.

A expansão permite diversificação de receita e escala.

A Reuters registrou avanços importantes do Nubank no México, incluindo passos regulatórios para licenciamento.

Riscos na expansão

Regulação local: cada país tem regras próprias (proteção ao consumidor, requisitos de capital, regras de depósito).

Operações locais: necessidade de adaptar produto e canais de atendimento.

Capital e liquidez: custos para manter operações e cobrir requisitos locais.

Bancos tradicionais na expansão: eles mantêm presença internacional baseada em clientes corporativos e em subsidiárias já reguladas. A vantagem é a experiência regulatória e redes de correspondentes.

Causas das diferenças: por que os modelos divergiram

As diferenças entre bancos tradicionais e fintechs não surgiram por acaso. Elas são fruto de suas histórias, de seus modelos de capital e das expectativas dos seus stakeholders.

História e origem: fintechs já nasceram no ambiente digital, construindo seus sistemas desde o início para operar de forma ágil, escalável e baseada em tecnologia. Já os bancos tradicionais cresceram em um contexto físico, com agências espalhadas pelo território e sistemas legados que foram sendo adaptados ao longo do tempo. Isso explica boa parte da diferença na velocidade de adaptação entre os dois modelos.

Modelo de capital: startups financeiras contam com capital de investidores de risco, dispostos a apostar em crescimento acelerado, mesmo diante de prejuízos no curto prazo. Bancos, por outro lado, se financiam principalmente por meio de depósitos dos clientes e funding institucional, além de seguirem obrigações prudenciais rígidas. Essa diferença gera modelos de incentivo distintos: risco versus estabilidade.

Pressão por inovação: os investidores que colocam recursos em fintechs esperam crescimento rápido, expansão de clientes e conquista de mercado. Já os acionistas dos bancos tradicionais, em sua maioria investidores institucionais, valorizam mais a previsibilidade, a estabilidade de lucros e a regularidade na distribuição de dividendos.

Regulação e supervisão: bancos convencionais sempre estiveram profundamente integrados ao arcabouço regulatório e prudencial. Fintechs, no início, operam em ambientes regulatórios mais flexíveis. No entanto, à medida que crescem e conquistam escala, acabam sendo puxadas para esse mesmo regime de supervisão, com exigências cada vez mais próximas das impostas aos grandes bancos.

Efeitos sobre stakeholders

Essas diferenças estruturais têm efeitos diretos sobre clientes, acionistas, empregados e reguladores.

Clientes: as fintechs costumam oferecer uma experiência mais simples e digital, com custos reduzidos e serviços acessíveis. Já os bancos tradicionais ainda são reconhecidos por oferecerem uma gama mais ampla de produtos financeiros e transmitirem maior percepção de segurança.

Acionistas: investidores em fintechs podem se beneficiar de ciclos de crescimento acelerado, mas precisam lidar com maior volatilidade e riscos de retorno incerto. Acionistas de bancos, por sua vez, tendem a receber lucros mais estáveis, com menos picos de crescimento, mas maior previsibilidade de dividendos.

Empregados: dentro das fintechs, a cultura organizacional tende a ser mais flexível, horizontal e orientada à inovação. Em bancos tradicionais, a carreira segue modelos mais estruturados, com planos de longo prazo e maior estabilidade no emprego.

Reguladores: no caso das fintechs, a atenção aumenta à medida que elas crescem. O mercado espera que adotem controles de compliance equivalentes aos dos bancos. Já os bancos, por sua longa relação com os reguladores, conseguem navegar melhor nas exigências prudenciais e na negociação de medidas de supervisão.

Vantagens e desvantagens: comparação prática

Quando comparamos neobancos, como o Nubank, e bancos tradicionais, percebemos que cada modelo tem seus pontos fortes e também seus desafios. A análise fica mais clara quando olhamos para vantagens e desvantagens de forma direta.

Nubank e neobancos

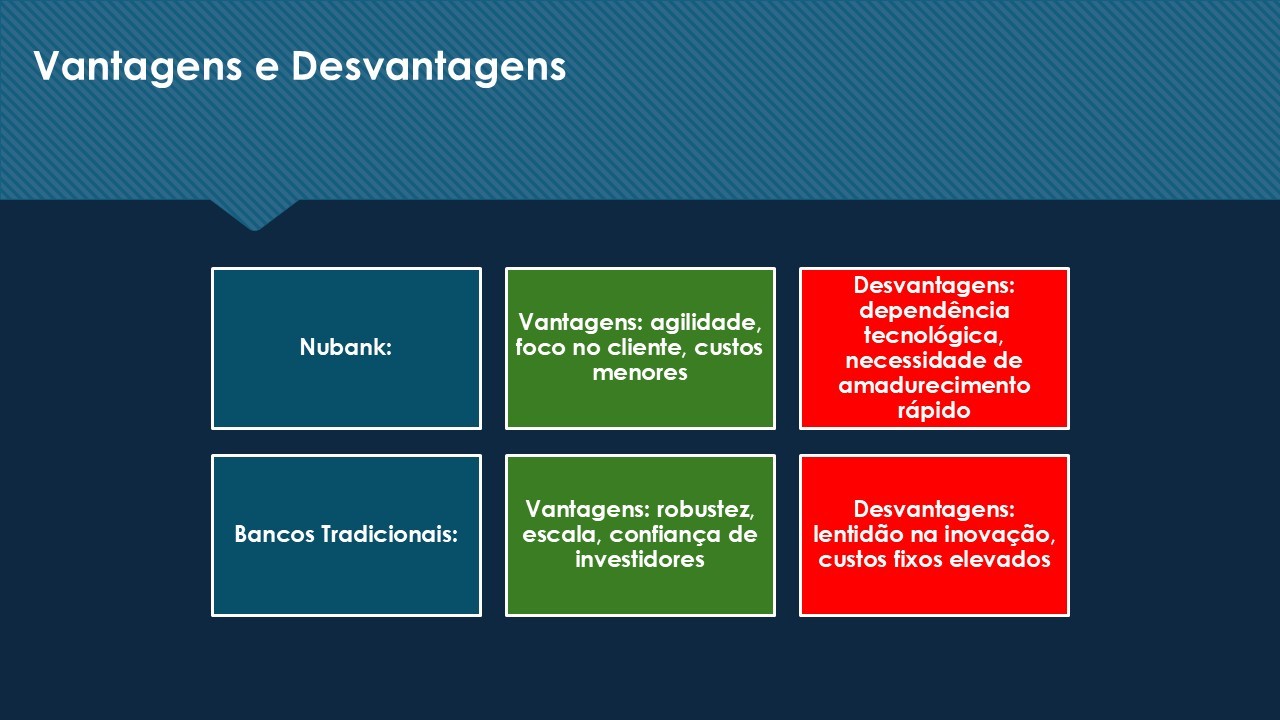

Principais vantagens:

O foco está totalmente no cliente. As soluções são desenhadas a partir da experiência do usuário, com aplicativos intuitivos, atendimento ágil e linguagem simples.

A velocidade é outro diferencial. Funcionalidades novas podem ser lançadas em semanas, aproveitando a flexibilidade de sistemas digitais.

A ausência de uma rede extensa de agências físicas reduz custos fixos. Isso permite oferecer serviços gratuitos ou tarifas muito menores do que as cobradas pelos bancos tradicionais.

Principais desvantagens:

A dependência de tecnologia amplia a exposição a falhas operacionais, ataques cibernéticos e vulnerabilidades digitais. A confiança do cliente pode ser abalada rapidamente.

O crescimento acelerado exige amadurecer rapidamente áreas críticas, como compliance, gestão de riscos e requisitos de capital regulatório. Esse processo consome tempo e recursos.

A pressão dos investidores por rentabilidade e monetização é constante. O desafio está em equilibrar expansão da base de clientes com geração de lucros consistentes.

Bancos tradicionais

Principais vantagens:

Contam com estruturas sólidas de gestão de risco, auditoria e compliance, construídas ao longo de décadas. Isso gera maior confiança para reguladores e investidores institucionais.

A base de depósitos de clientes e a diversificação das fontes de funding oferecem estabilidade financeira. Essa estrutura facilita enfrentar crises e manter liquidez.

Possuem escala e presença em serviços corporativos, transacionais e internacionais. Isso amplia o portfólio de soluções e fortalece o relacionamento com grandes empresas.

Principais desvantagens:

Os sistemas legados, desenvolvidos há décadas, tornam a inovação mais lenta e cara. Atualizações exigem tempo, testes e grandes investimentos em tecnologia.

A cultura corporativa tende a ser mais conservadora e hierárquica. Isso pode reduzir a agilidade na tomada de decisão e atrasar a resposta a novas demandas de mercado.

A ampla rede de agências físicas e a manutenção de estruturas antigas elevam os custos fixos. Esses gastos reduzem a flexibilidade competitiva frente aos neobancos digitais.

Essa comparação mostra que não existe modelo perfeito. Neobancos apostam em inovação e experiência, enquanto bancos tradicionais oferecem estabilidade e escala. O futuro do setor financeiro pode estar justamente na integração dessas forças.

Lições práticas para conselhos e times de governança

O debate entre Nubank e bancos tradicionais deixa claro que não basta escolher entre velocidade ou robustez. O que realmente importa é como conselhos de administração e times de governança conseguem traduzir esses aprendizados em práticas concretas. Abaixo, algumas lições práticas que podem ser aplicadas em diferentes contextos organizacionais.

1. Integre tecnologia ao mapa de riscos do conselho

Cibersegurança, privacidade de dados e continuidade operacional já não são apenas temas técnicos. Eles se tornaram riscos estratégicos. Isso significa que devem estar no radar do conselho, com métricas de acompanhamento e planos de contingência claros. Um ataque cibernético pode gerar não apenas perdas financeiras, mas também danos de reputação quase irreversíveis.

2. Estabeleça métricas para monitorar cultura organizacional

Cultura pode parecer um conceito intangível, mas existem formas de traduzi-la em números. Medir a cultura de uma empresa ajuda a transformar atitudes e comportamentos em resultados concretos. Um exemplo prático é a taxa de churn de clientes, que mostra quantos clientes deixam a empresa em um determinado período. Por exemplo, se uma empresa começa o mês com 1.000 clientes e 50 cancelam o serviço, a taxa de churn é de 5%. Essa métrica indica se os clientes estão satisfeitos e engajados.

Outras métricas podem incluir:

Tempo de resposta: quão rápido a equipe resolve problemas ou atende demandas.

Qualidade de implantação: se novos produtos ou funcionalidades chegam ao mercado funcionando corretamente.

Ao acompanhar essas métricas, o conselho consegue entender se a cultura da empresa realmente está gerando resultados, além de tomar decisões mais informadas sobre inovação, atendimento e crescimento. Dessa forma, conselhos conseguem avaliar se a cultura está sendo uma alavanca ou um obstáculo ao desempenho.

3. Escalone o compliance à medida que a empresa cresce

Quando uma empresa cresce rápido, é essencial se antecipar às exigências legais e regulatórias. Isso significa planejar:

Requisitos de capital regulatório: reservas financeiras obrigatórias para absorver possíveis perdas.

AML (Anti-Money Laundering / Prevenção à Lavagem de Dinheiro): processos e controles para impedir que a empresa seja usada para movimentar dinheiro de origem ilegal.

KYC (Know Your Customer / Conheça seu Cliente): procedimentos para verificar a identidade dos clientes, garantindo que ninguém use a empresa de forma fraudulenta.

O erro comum é tentar se adequar a essas regras somente depois de entrar em novos mercados. O ideal é preparar a estrutura antes, reduzindo riscos de multas, restrições regulatórias e problemas de reputação.

4. Utilize parcerias estratégicas como alavancas de crescimento

A lógica da competição pura está ficando para trás. Bancos podem acelerar a inovação ao se aproximarem de fintechs. Já fintechs podem ganhar escala ao usar canais e estruturas consolidadas dos bancos. O segredo está em negociar bem os termos de governança, estabelecendo responsabilidades, contrapartidas e mecanismos claros de monitoramento.

5. Crie comitês multidisciplinares de governança

O mundo atual exige decisões mais integradas. Isso significa que conselhos e diretorias precisam ir além das tradicionais áreas de risco e auditoria. A presença de especialistas em tecnologia, jurídico, produto e até em experiência do cliente pode enriquecer discussões sobre expansão, novos mercados e transformação digital. Essa diversidade de perspectivas reduz pontos cegos e fortalece a tomada de decisão.

A grande lição é que governança não é um manual fixo. É uma prática viva, que precisa se adaptar ao ritmo da inovação e às pressões regulatórias. Empresas que conseguirem equilibrar velocidade com robustez terão mais chances de se manter competitivas no longo prazo.

A disputa entre Nubank e os bancos tradicionais não é só uma rivalidade comercial. É um experimento em governança e cultura. Cada modelo tem méritos e limites. O desafio para conselhos e reguladores é equilibrar inovação e segurança. Quem vencerá no longo prazo depende de três coisas: capacidade de adaptar governança, qualidade de execução operacional e habilidade de manter a confiança dos clientes.

Fontes

Reuters – Cobertura do IPO e crescimento do Nubank.

Reuters – Avanço regulatório e expansão do Nubank no México (licenças e parcerias).

Nubank Investor Relations – Informações sobre governança e composição do conselho.

Itaú Unibanco – Página institucional sobre governança corporativa.

Banco do Brasil Investor Relations – Composição de comitês, capital e políticas de risco.